Freistað með okkar eigin peningum

07. ágúst 2026 | kl. 15:00

Húsnæðismarkaður í klessu – 3

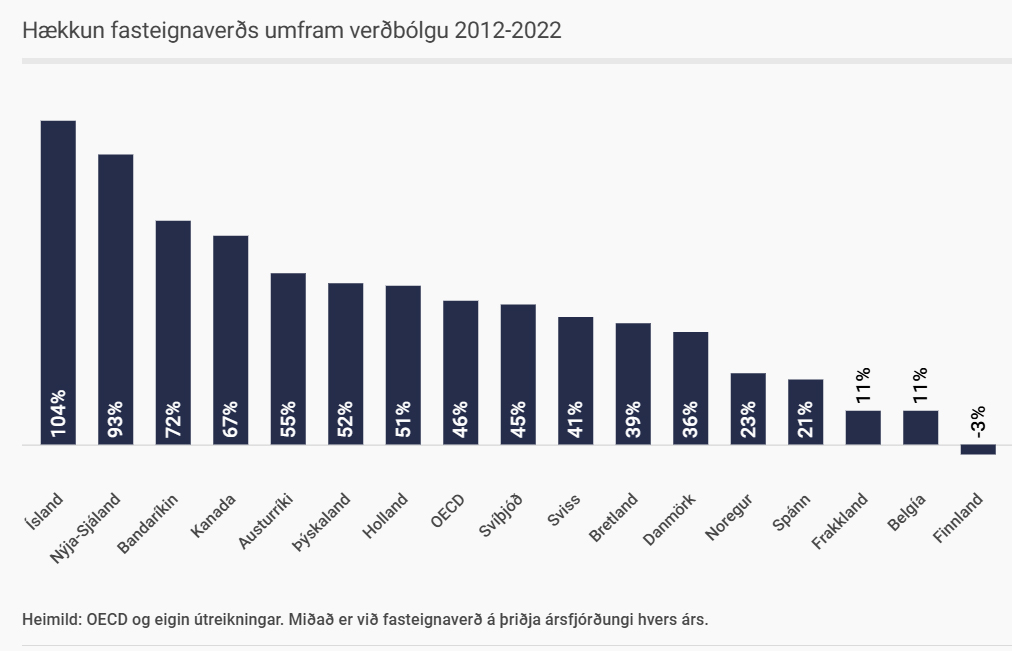

Hækkun fasteignaverðs á Íslandi sker sig verulega úr þegar borið er saman við heimshlutann. Greining BHM í mars 2023 sýnir að hvergi hefur raunvirði fasteigna meira en tvöfaldast á milli áranna 2012 og 2022 - utan Íslands.

Finnland er eina ríkið í okkar heimshluta sem ekki hefur búið við húsnæðisverðbólgu – síðustu 15 árin. Ástæður þess eru að samstaða hefur ríkt þar í landi um að sveitarfélög og stéttarfélög hafa lagt að mörkum til að tryggja framboð – um leið og betri tækni og hagkvæmni í byggingum hefur skilað verktökunum nægilega aukinni framlegð til að verðið hefur ekki verið spennt upp. Finnland hefur heldur ekki tekið við neinni innflutnings-skriðu allt fram til 2022 og þvert á móti hefur yngra fólk yfirgefið landið í einhverjum mæli.

Heimild; www.bhm.is 13.03.2023 Byggingaverktakar tvöfalda hverja krónu

Fasteignaverðbóla í Svíþjóð og Danmörku hefur vissulega verið nokkur en þar er líka til að líta að umtalsverður hluti íbúða er í leigufélögum og samvinnufélögum sem ekki varpa hækkun fasteignaverðs beint á fjárhag neytenda í formi hækkaðra mánaðargjalda. Einnig er virkur stuðningur til íbúðakaupenda og ekki síður til leigjenda og búseturéttarhafa í formi húsnæðisbóta – langt umfram það sem þekkist á Íslandi nú um stundir.

Akureyri og jaðarsvæði Höfuðborgarinnar

Íbúðaverð hefur sýnt sömu þróunarleitni á Akureyri og Selfossi, Akranesi og Reykjanesbæ. Suðurnesin hafa auðvitað orðið fyrir sérstakri markaðsspennu sem rekja má beint til gífurlegs vaxtar í ferðaþjónustunni og síðan til þrýstings frá óhjákvæmilegum flótta Grindvíkinga sem misst hafa sitt heimilisöryggi. Kannski var svæðið frekar mikið laskað af því afleiðingar Efnahagshrunsins 2008 voru teknar sérstaklega harkalega út á fjölskyldum og byggðum Reykjaness flestum öðrum fremur að því er húsnæðismálin varðar. Gömul þumalfingursregla var að verð sambærilegra eigna á Akureyri væri ca. 80% af verði á Höfuðborgarsvæðinu og sama má segja um íbúðaverð á Akranesi, Selfossi/Hveragerði og Reykjanesbæ að nýbyggingar seldust þar á 70-80% af því sem gerðist á Höfuðborgarsvæðinu.

Með verðbólunni síðustu 10 árin hefur þetta verið að breytast; og gengið meira í bylgjum. Verðmunur innan Höfuðborgarsvæðisins er vaxandi og á sama hátt hafa nýjar (íburðar)eignir í þessum þéttbýlissvæðum verið að nálgast söluverð á jöðrum Höfuðborgar.

Á Akureyri seljast nýjar miðbæjar-íbúðir á yfir 1 milljón í fermetraverði þótt enn sé verðmunur í gamalkunnu hlutfalli á eldri eignum og í nýbyggingar-úthverfunum.

Hugmyndir Íslandsbanka um einhvers konar „jafnvægisleitni“ húsnæðismarkaðar frá vordögum 2025 hafa alls ekki gengið eftir. Kaupendum fækkar með getu til að fjármagna og greiða af okurvaxtalánum. Með nýlegum dómi Hæstaréttar sem dæmdi vaxtabreytingarskilmála ólögmæta - aðra en stýrivaxtaviðmiðun – hefur skapað titring sem ekki sér fyrir enda á. Bankarnir hækka girðingar og Seðlabankinn hefur áður þyngt skilyrði um eiginfjármögnun og tekjustreymi til að öðlast lánshæfismat. Sá æpandi fáránleiki er fastur í sessi að fólk sem hefur skilvíslega greitt leigu - um árabil – fær ekki lánshæfismat sem mundi þó lækka mánaðarlega greiðslubyrði viðkomandi um 150-200 þúsund.

Til skemmri tíma lítur út fyrir að verktakar sitji uppi með yfirverðlagðar eignir - - sem engir aðrir kaupendur eru að - en braskfélög stundum skyldra aðila. Samkvæmt „ónákvæmu“ mati Húsnæðis og Mannvirkjastofnunar (HMS) gætu verið allt að 16.400 eignir án lögheimilisbúsetu á haustdögunum 2025. Hluti af þessum eignum eru braskvara þar sem búið er að veðja á markaðshækkun – og eru etv. í skammtímaleigu/ í gistirekstri.

Hvað þarf að gerast (hratt/strax)?

Augljóst er að það er mikið svigrúm til að „leiðrétta“ markaðinn - þar sem yfirverðlagning – langt yfir hóflegum framleiðslukostnaði – hefur orðið viðvarandi og vaxandi frá 2018. En rifja má upp að einmitt á þeim tíma gerði Landsbanki ríkisins afgerandi atlögu til að reyna að stemma stigu við aukningu í nýbyggingum og skar niður lánveitingar til framkvæmda og aðrir bankar fylgdu á eftir. (Hagsjá LÍ 11. desember 2018). Auðvitað var þessu gerningur Landbankans til að tryggja íbúðaskortinn gerður var með samþykki þáverandi ríkisstjórnar/fjármálaráðherra. Frá þeim tíma og fram til ársins 2023 voru bankar og fjárfestar nokkuð samtaka um að halda framboði nýrra íbúða niðri – og skapa með því það sem rétt er að kalla „handstýrðan skort á nýbyggingum“. Fyrir var veruleg vöntun íbúða – eftir frost í byggingum 2009-2013 og síðan tók við fjölgunarsprenging sem enginn hafði búið okkur undir - með innflutningi vinnuafls og frekari vexti í ferðaþjónustu.

Engir höfðu undirbúið mannfjölgunina – og þegar hátt á annað þúsund eignir fara síðan út úr notkun í Grindavík – hefði öllum átt að vera ljóst að stjórnvöld þyrftu að grípa til stórtækra aðgerða. Því miður gerði fyrrverandi ríkisstjórn beinlínis illt verra með því seint og um síðir að greiða út eigin fé íbúðareigenda í Grindavík – en tryggja ekki jafnhiða byggingu einnar einustu íbúðar sem hefði getað komið inn í nýtingu í forgang fyrir þenna hóp borgaranna sem misstu heimilis-öryggi sitt. Furðulegur óvilji fyrri ríkisstjórnar Katrínar Jakobsdóttur til að nýta ekki Viðlagasjóðs-leið ríkisstjórnar Ólafs Jóhannessonar 1973-1974 þegar byggð voru í snatri yfir 500 nett hús - vítt um landið - til að taka á móti Vestmannaeyingum á flótta – virðist hafa villt mönnum sýn.

„Tregða“ markaðarins eða handstýrð fáokun?

Auðvitað ættum við að skilja að það er enginn markaðsaðili í gróðasæti sem hefur áhuga á að breyta þessarri stöðu; Bankar og lífeyrissjóðir og einkafjárfestar láta sér vel líka langstætt tímabil hárra vaxta og verðtryggðrar verðbólgu. Þeir munu ekki ótilneyddir lækka vexti og stýra auknu fjármagni inn í framleiðslu nýrra íbúða - á hagkvæmu verði.

Stærri verktakar ráða ferðinni á Höfuðborgarsvæðinu og nágrenni og líka á Akureyri. Þeir hafa undanfarið geta framleitt íbúðir „í rólegheitum“ og margir selt með ævintýralegri framlegð – og kreista um leið smærri fyrirtæki og iðnaðarmenn – sem ekki fá fyrirgreiðslu fjármálakerfis þeirra fáu stóru - til að byggja hagkvæmar íbúðir á lægra verði.

Búið er að loka næstum öllum leiðum neytenda sjálfra til að byggja yfir sig í stærri þéttbýlisstöðunum - - þar sem framboð lóða fyrir nettari sérbýli eða raðhús er mjög takmarkað og kröfur byggingarreglugerðar færa verktökunum lykilstöður. Áhætta af byggingum á jaðarsvæðum og í dreifbýlinu er metin svo há að bankarnir lána helst ekki (ekki einu sinni Sparisjóður Grýtubakkahrepps) - og það eru því einkum þokkalega eða vel efnaðar fjölskyldur sem geta byggt utan við stærra þéttbýlið.

Fyrrverandi ríkisstjórn beitti hreinum bolabrögðum til að loka fjármögnunarleiðum og stofnleiðum fyrir neytendasamvinnufélög. Allar lánaleiðir í gegn um HMS eru einangraðar við einhvers konar örlitla „fátæktarskömmtun“ – til Bjargs eða til alltof fárra stúdentaíbúða. Sú hörmungarleið sem ASÍ og BSRB sömdu um við ríkisvaldið árið 2015 – um 30% stofnstyrki til byggingar íbúða fyrir fátækt félagsfólk - - býður upp á félagslega mjög neikvæða aðgreiningu hópa – um leið og „allir hinir“ almennu launþegar eru skildir eftir fyrir utan stuðningskerfi hins opinbera.

Fjármálafyrirtæki sem starfa í anda frjálshyggju og einbeittrar gróðafíknar lána auðvitað ekki peninga ótilneydd til að byggja hagkvæmar íbúðir fyrir neytendafélög – sem meiningin er að séu rekin á raunkostnaðargrunni og án þess að einstaklingar taki prívat-hagnað út úr rekstrinum, séu í raun „not-for-profit“ eða án hagnaðarkröfu.

Samanburður við framleiðslukostnað íbúða í Svíþjóð og Danmörku segir að þar er unnt að byggja forframleitt húsnæði á allt öðrum verðum en hérlendis eru sýnileg. Einstaka fyrirtæki hafa verið að nýta sér slíkar lausnir með góðum árangri og greinilegum ávinningi - og einstaklingar (á þéttbýlisjöðrunum) koma upp vönduðum séreignaríbúðum á undraskömmum tíma - fyrir verð sem þekkist ekki í stærra þéttbýli.

Framhald á morgun

Benedikt Sigurðarson er eftirlaunamaður á Akureyri og fv. framkvæmdastjóri Búfestis hsf. Hann hefur talsverða sérþekkingu á málefnum samvinnufélaga og neytendadrifins rekstrar og heldur áfram að láta sig skipulags- og byggingarmál varða.